西華産業(8061、東証プライム)の櫻井昭彦社長の光り輝く頭部を、年上ゆえにお許し頂けると勝手に思い込み、冷やかした。「はい、ですので悪いことはできません」。洒落を理解してくれる御仁でもある。

話を伺った。強く印象に残ったのは西華産業が掲げている『資本コストや株価を意識した経営の実現に向けた対応について』とする、具体例だった。結果から記すと「対応」を執って以降、総株主数は約35%増えた。株式の売買高は96・5%増えたという。実際にどんな施策を実行したのか。聞いた範囲の策を記すと、こんな按配だ。

株主に対する配慮を、株主は十二分に心得ている

(Ⅰ)株主還元策の基軸を「配当性向」から「総還元性向」に変更。水準は45%を目途とする。周知のとおり総還元性向は(配当金総額+自社株買い総額)÷当該期の純利益で算出する。配当性向自体が過去最高の営業利益:55億8,000万円を計上した前2024年3月期で40.3%、今3月期も30円増配(180円)/40.2%予定と高い水準にもかかわらず、にである。

(Ⅱ)株主優待制度を導入(単元株保有者100株:1,000円分/300株:2,000円分/500株:3,000円分のQUOカード)し、新たな株主を呼び込み売買取引の活性化を目指す。

(Ⅲ)政策保有株式の縮減。2024年度末までに連結純資産の20%を下回る水準を目指す。将来的には10%までの縮減を検討。櫻井社長は、こう付け加えた。「東証は市場再編に際し、プライム基準として結果的に『株主数増⇔出来高増』の方向を示唆した。いま、感謝している」。

(Ⅳ)ROEの目標値8.0%台維持を10%に上方修正する(前期実績:11.6%)。PDCAサイクル(収益目標や業務改善目標)を迅速化するための組織体制を整備する。

(Ⅴ)財務の健全性を維持しつつ強いBSを活かし、100億円規模の成長投資を実行する。2024年6月24日、商圏の強固化・取引拡大を狙いとして、18億円を投資し、スタンダード上場企業である日本フェンオール社の保有株式比率を上げて、持分法適用会社化に実施。

(Ⅵ)IR活動の強化。個人投資家向けの会社説明会を年間6回開催。IR面談の強化/23年4月期6件、前期24件。アナリストレポートの公開。

産業機械部門に賭す熱意と勝ち組入りの施策

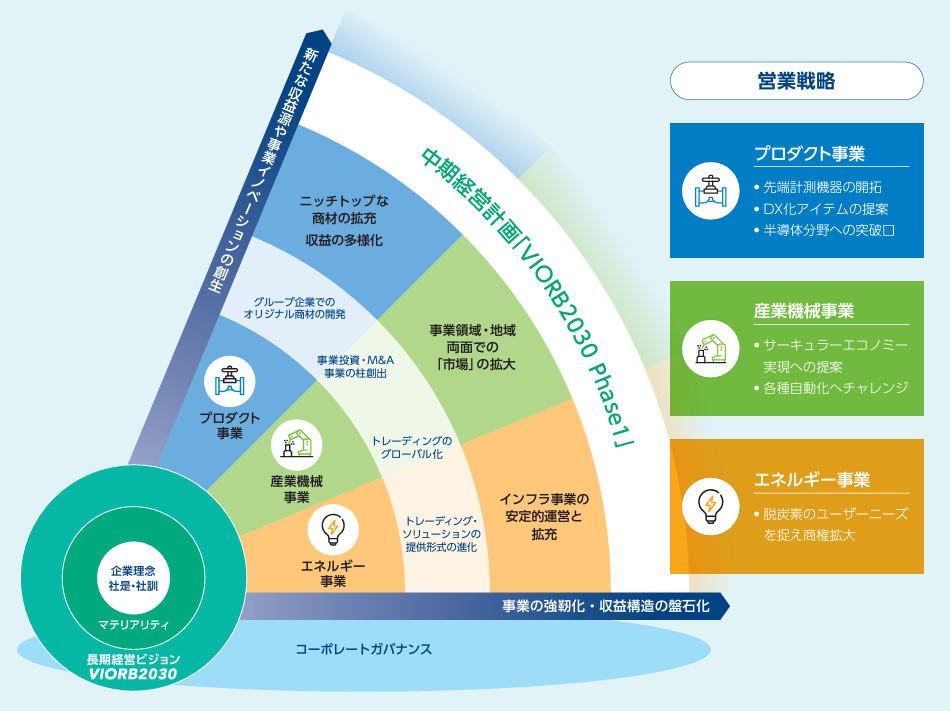

西華産業の事業は前3月期で、「エネルギー事業:売上高297億円・セグメント利益19.8億円」「産業機械事業:276億円・1.5億円」「プロダクト事業:294.7億円・33.7億円」の3つのカテゴリーで構成されている。売上高はほぼ同額。利益では産業機械部門の低さが目につく。

産業機械の中身は「繊維、フィルム、食品・飲料向け」など。櫻井氏は「私自身、産業機械分野の出身。現状を鑑みると、伸びしろのある部門」とし、「企業の活動が勢いを回復しつつあり、設備投資の動きが立ちなってきている。競争状況に向かっているが、これまでに培ってきた当該企業群との親密さには自負を抱いている。と未だ完璧な対応体制が整備されているとは言い難いが工場プロセスの自動化・省人化、AIやロボットなどを活用した遠隔監視、廃材・廃液活用のCO₂回収設備が、企業間の優劣を決めるポイントとして浮上してくる。施策に早急に一段と注力する」。前向きな姿勢を強調した。

そして「エネルギー事業は三菱重工向けを礎に、例えば火力・原発向けインフラの拡充、広範な分野での需要増を享受できる状態にある。プロダクト事業も船舶用エンジンなどのM&Aも活かした充実や、UTドローンによるプラントの設備点検など事業環境の優位性を認識している」と、まさに「立て板に水」だった。

中計に示す、「今後に期待して欲しい」とする熱い思い

西華産業では2030年度を見据え、その中間ステージとして至26年度の中計目標を掲げている。「26年度売上高:1,100億円(22年度実績比17.9%増)、営業利益:52億円(12%増)、純益35億円(実質25%増)」。

実現するための処方箋を櫻井社長は「(鍵となる)産業機械部門では省エネ・省人化、ロボットなどを活かしたDX化の提案・実現。プラスチック等の資源のリサイクル・リユースの実現や環境型経済に寄与する新技術・新商材の発掘・提案に力点を置いた、「サーキュラーエコノミーの提案・実現」。「ソリューションビジネスの積極的推進」。機器単体の販売から、顧客ニーズに対し総合的に対応する営業スタイルを積極的に展開する。そのためには、商品・システム開発のパートナー企業への資金投下も十分に行う」と、自らに言い聞かせるように発した。

課題と強く認識している「PBR0.67倍(23年3月24日現在)」についても「時価総額217億円を約2倍の400億円」に引き上げ、「1.28倍に高める」方向を明言した。その結果、現時点の株価(24年7月8日現在)、時価総額は550億円前後で推移しており、PBR1倍を超えている。

今春、人事改革に踏み切った。総合職/一般職、年功序列の枠組みを撤廃。「マネージャーとスタッフ」制にシフト。上級スタッフは「専門職」の道を選択しうる枠組みとした。働き方改革⇔効率的なビジネス展開の礎をスタートさせた。

本稿作成中の時価は4400円台入り口、予想税引き後配当利回り3.3%水準。過去10年間の修正済み株価パフォーマンス3.2倍強を知ると、中長期投資にも魅力を覚える。